RFA 2024

-

Attestation du responsable

J’atteste, après avoir pris toute mesure raisonnable à cet effet, que les informations contenues dans le présent rapport financier annuel sont, à ma connaissance, conformes à la réalité et ne comportent pas d’omission de nature à en altérer la portée.

J’atteste, à ma connaissance, que les comptes sont établis conformément aux normes comptables applicables et donnent une image fidèle et honnête des éléments d’actif et de passif, de la situation financière et des profits ou pertes de l’émetteur et de l’ensemble des entreprises comprises dans la consolidation, et que le rapport de gestion figurant en page 4 présente un tableau fidèle de l’évolution des affaires, des résultats et de la situation financière de la société et de l’ensemble des entreprises comprises dans la consolidation ainsi qu’une description des principaux risques et incertitudes auxquels elles sont confrontées et qu’il a été établi conformément aux normes d’information en matière de durabilité applicables.

-

1Rapport de gestion du Conseil d’administration

Contexte économique

En 2024, l’économie mondiale a une nouvelle fois démontré sa résilience, parvenant à absorber les chocs successifs survenus depuis la période post-Covid. Cependant, l’apparition de nouveaux risques tels que l’escalade du conflit au Moyen-Orient et l’émergence d’une vague populiste à travers le monde, a fait surgir le spectre d’une fragmentation géo-économique.

Bien qu’une récession globale ait été évitée, la reprise mondiale demeure fragile comme il est possible de le constater dans la mise à jour des perspectives économiques de janvier 2025 du Fonds Monétaire International (FMI). L’institution prévoit en effet une croissance mondiale 2024 à 3,2 %, en léger recul par rapport à la croissance 2023 et inférieure à la croissance moyenne prévalant sur la décennie précédant la pandémie.

La croissance de l’économie mondiale semble se stabiliser avec toutefois des disparités notables entre les différentes régions du monde. Le rythme de croissance des économies émergentes est plus favorable. Malgré une économie chinoise à la peine et qui devrait manquer de peu l’objectif de croissance fixé par le gouvernement, la croissance annuelle des économies émergentes devrait s’établir à 4,2 %. Les économies avancées présentent un bilan plus contrasté avec une croissance annuelle qui plafonnerait à 1,8 %.

Parmi les économies avancées, les États-Unis font, une nouvelle fois, preuve de figure de proue. Un temps anticipée par les marchés, la récession n’a toujours pas eu lieu et il semblerait même que la Réserve Fédéral américaine ait gagné son pari d’un atterrissage en douceur de l’économie américaine.

En effet, celle-ci a une fois de plus surpris positivement les économistes cette année en faisant preuve de plus de résilience qu’initialement anticipée, notamment en ce qui concerne les dépenses de consommation des ménages ainsi que les exportations. Le FMI a ainsi révisé à la hausse ses prévisions de croissance pour l’année 2024 à 2,8 % contre 2,1 % prévus en début d’année. Au troisième trimestre, la croissance du Produit Intérieur Brut (PIB) a progressé de 3,1 % en rythme annuel d’après la troisième estimation du Bureau Of Economic Analysis (BEA).

Sur le front de l’emploi, les indicateurs tels que le taux de chômage ou les créations d’emplois non-agricoles indiquent que le marché du travail est toujours dynamique même si un ralentissement de cette dynamique est constaté, signe que la tension y est moins importante que ce qu’elle n’a pu être par le passé. Le taux de chômage américain s’est établi à 4,1 % en décembre.

Les indicateurs avancés de mesure de la croissance de l’activité, Purchasing Managers Index (PMI) ou indices ISM, sont d’autres indicateurs qui ont montré la vigueur de l’économie américaine cette année. L’indice PMI Composite de l’activité globale a atteint 55,4 points en fin d’année, grâce notamment à une activité dans le secteur des services extrêmement positive. L’indice dans ce secteur s’est effectivement établi à un plus haut niveau depuis 33 mois en décembre à 56,8 points.

Les deux moteurs, que sont la France et l’Allemagne, tournent actuellement au ralenti. L’Allemagne souffre de la crise de son modèle économique à laquelle s’ajoute une crise politique. D’après la publication de l’institut national de la statistique allemand (Destatis), le pays serait en récession pour la deuxième année consécutive avec un Produit Intérieur Brut (PIB) 2024 qui s’affiche en recul de 0,2 %.

De son côté, la France a été plongée dans un flou politique à compter du mois de juin avec la décision de dissolution de l’assemblée nationale. S’en sont suivies des élections législatives anticipées qui n’ont pas permis de définir une majorité franche. Le second semestre a donc été politiquement instable allant jusqu’au dépôt et vote favorable d’une motion de censure début décembre sur le vote du budget 2025 de la Sécurité Sociale, démettant ainsi de ses fonctions le gouvernement en place depuis à peine trois mois.

Dans ce contexte d’incertitudes, les agents économiques, ménages et entreprises, privilégient un comportement attentiste, ce qui devrait peser sur la croissance à venir.

Le PIB devrait ressortir à + 1,1 % sur 2024, comme l’indique la première estimation de l’INSEE sur les comptes nationaux de 2024, grâce notamment à un troisième trimestre bénéfique compte tenu de l’effet Jeux Olympiques.

À noter l’excellente performance de l’économie espagnole qui a bénéficié de la forte dynamique de son secteur touristique ainsi que d’une demande intérieure vigoureuse. Le pays voit également la situation de ses finances publiques s’améliorer sensiblement. D’après l’Instituto Nacional de Estadistica, la croissance devrait être de + 3,2 % sur l’année.

Pour la Zone Euro dans son ensemble, la croissance s’établirait à moins d’1 %, en référence à la mise à jour des prévisions économiques de janvier 2025 du FMI, qui table sur une croissance de 0,8 %.

Les indicateurs d’activités abondent dans le sens d’une morosité de l’activité en Zone Euro. L’indice PMI Composite a oscillé autour du niveau des 50 points toute l’année sans prendre une franche direction dans un sens comme dans l’autre. Ce niveau est celui qui sépare la zone d’expansion de l’activité de celle de contraction. Il s’établit à 49,6 points en fin d’année. La faiblesse de l’activité manufacturière est toujours notable avec un indice en territoire de contraction depuis plus de deux ans.

L’indicateur de la Commission Européenne qui mesure le sentiment économique via une enquête auprès des agents économiques évolue sous sa moyenne de longue période avec un retournement à la baisse sur le second semestre de l’année.

Le marché de l’emploi en Zone Euro est resté, quant à lui, bien orienté cette année avec une tendance positive sur les créations d’emploi. Le taux de chômage ressort ainsi en baisse sur l’année à 6,3 % en décembre, contre 6,5 % un an plus tôt.

Dans un contexte de baisse des taux des principales banques centrales, les performances des indices boursiers mondiaux ont été nettement positives cette année, à l’exception de l’indice français, contraint par le contexte politique interne.

Les marchés actions américains se retrouvent une fois de plus en tête des performances boursières de l’année.

Les indices boursiers outre-Atlantique affichent des croissances à deux chiffres, à l’instar du Nasdaq Composite qui enregistre la plus forte croissance à plus de 28 %. Le S&P 500 s’adjuge quant à lui un peu plus de 23 % sur l’année à 5 882 points. Pour le plus vieil indice boursier mondial, le Dow Jones Industrial Average, la performance a été de près de 13 %.

Outre-Rhin, le DAX signe une progression remarquable d’un peu moins de 19 % sur l’année 2024, pour s’établir à un niveau proche du seuil symbolique des 20 000 points. L’Eurostoxx 50 s’apprécie quant à lui de 8,3 % et clôture l’année 2024 à 4 896 points.

En France, l’indice phare de la place parisienne, le CAC40, a souffert du contexte politique troublé et des incertitudes qui en découlent et signe ainsi une contre-performance par rapport à ses pairs. Il termine l’année à 7 381 points, soit un recul de plus de 2 % sur l’année.

Sur le marché des matières premières, le cours du baril de Brent, comme son équivalent américain le WTI, sont restés relativement stables au cours de l’année 2024 malgré un contexte géopolitique agité. Face à une demande en baisse, les pays membres de l’organisation intergouvernementale (OPEP) ont maintenu leur objectif de réduction de la production. Le baril de Brent a cédé 3,1 % tandis que le WTI ressort à + 0,1 % à un peu moins de 72 $ le baril.

Concernant les crypto-actifs, l’année 2024 aura été celle du franchissement du seuil symbolique des 100 000 $ pour le Bitcoin. Le cours de la reine des cryptos s’est envolé sur la fin l’année 2024 insufflé par l’élection de Donald Trump et les promesses de dérégulations.

La persistance des tensions géopolitiques (conflits au proche et moyen Orient, en Ukraine) ou politiques (élection américaine, dissolution de l’assemblée Nationale en France) couplées à une demande croissante des Banques Centrales, notamment des principaux pays émergents dont la volonté est de se « dédollariser », ont eu pour conséquence de faire grimper le prix de l’Or à plus de 2 600 $ l’once en fin d’année.

Évolution des taux

Après plusieurs années à combattre une inflation galopante, qui avait atteint au plus haut près de 10 % aux États-Unis, et avait même dépassé ce niveau en Zone Euro, l’année 2024 aura été celle de l’atteinte des points pivots pour les principales banques centrales.

Une année de transition au cours de laquelle les banquiers centraux ont commencé à amorcer la détente sur les taux directeurs, permise par la phase de désinflation qui s’est poursuivie cette année dans la plupart des régions.

L’inflation en Zone Euro s’est établie à 2,4 % en décembre, soit 0,5 point de pourcentage de moins que son niveau de décembre 2023. À noter qu’un effet de base défavorable, notamment sur l’énergie, a engendré une trajectoire à la hausse de l’inflation globale sur le dernier trimestre. Toutefois, retraité des éléments volatils, le constat est bel et bien à une réduction de l’inflation. Un point de vigilance est à noter pour la poursuite du mouvement de désinflation et concerne l’inflation des prix des services qui sont stables depuis un an à 4 %.

Dans ce contexte, la Banque Centrale Européenne (BCE) a initié la normalisation de sa politique monétaire lors de sa réunion du mois de juin avec une première baisse des taux directeurs de 25 points de base. Le mouvement a été poursuivi lors des réunions de septembre, octobre puis décembre. Le taux de dépôt a ainsi été réduit de 100 points de base sur l’ensemble de l’année pour s’établir à 3 % en fin d’année. Le conseil des gouverneurs a par ailleurs rendu en mars les conclusions des travaux concernant la revue du cadre opérationnel pour la mise en œuvre de la politique monétaire. À ce titre, l’écart entre le taux de dépôt et le taux principal de refinancement a été réduit de 35 points de base dans le but de favoriser la transmission sur le marché monétaire des décisions du conseil.

Au 31 décembre, le taux des opérations principales de refinancement s’élève donc à 3,15 % et le taux de facilité de prêt marginal à 3,40 %.

Concernant le bilan de la BCE, sa réduction se poursuit à un rythme mesuré et prévisible puisque le conseil des gouverneurs a mis un terme aux réinvestissements du principal des titres arrivant à échéance dans le cadre du programme APP « Asset Purchase Programme » mais également depuis le mois de décembre aux tombées du portefeuille PEPP « Pandemic Emergency Purchase Programme ».

La présidente de la BCE, Madame Christine Lagarde, s’est montrée confiante lors de la dernière réunion de l’année dans l’atteinte de l’objectif de 2 % à moyen terme de la trajectoire à venir de l’inflation européenne. La désinflation est « en bonne voie » selon les propos de Madame Lagarde. Les mesures sous-jacentes de l’inflation laissant, à ce stade, entrevoir un retour sur les 2 % dans un avenir proche.

Aux États-Unis, la réserve fédérale américaine (FED) a patienté un peu plus longtemps que la BCE avant d’initier la baisse des taux mais l’a impulsée de manière plus importante que son homologue européenne, avec une première baisse de 50 points de base en septembre.

Le bilan sur l’année est en revanche similaire avec un mouvement de baisse totalisant 100 points de base. Les Fed Funds s’inscrivent en fin d’année dans la fourchette [4,25 % ; 4,50 %].

Le conseil des gouverneurs américain s’est en revanche montré plus prudent sur la trajectoire des baisses à venir.

En effet, l’élection américaine qui a retenu l’attention de la planète au mois de novembre et mené à la victoire de Donald Trump réserve de nombreuses incertitudes. Le programme du président nouvellement élu contient en effet des mesures de nature inflationnistes. Il faudra donc voir jusqu’à quel point elles seront mises en œuvre.

À ce titre, les membres de la réserve fédérale n’anticipent plus que deux baisses de taux de 25 points de base chacune en 2025, contre quatre baisses précédemment.

Dans ce contexte de baisse des taux directeurs, le mouvement s’est répercuté sur les marchés monétaires et notamment les taux à court terme.

En Europe, le taux de référence pour les opérations au jour le jour, l’€ster, s’est déprécié de 98 points de base pour s’établir à 2,91 % en fin d’année contre 3,88 % un an auparavant. L’Euribor 3 mois, quant à lui, est en recul de 119 points de base et termine l’année à 2,71 %, quasiment son point le plus bas de l’année.

L’inversion de la courbe des taux euro longs qui prévalait en fin d’année 2023 n’est plus d’actualité. Courant septembre, a eu lieu un retournement de la courbe des taux. Sur l’ensemble de l’année, c’est donc un mouvement de pentification de la courbe qui s’est opéré notamment via la baisse plus importante des taux de maturités courtes.

Le taux swap à 2 ans a cédé 58 points de base, s’affichant à 2,13 % au 31 décembre quand le taux Swap a 10 ans a perdu 11 points de base pour s’établir à 2,35 %.

Aux États-Unis, la révision des prévisions de baisses des taux des membres de la FED en fin d’année a contribué à l’aplatissement de la courbe des taux américaine. Le taux Swap 2 ans a clôturé l’année à 4,08 % et le taux 10 ans à 4,07 %.

Concernant les dettes souveraines, la situation politique française a pesé sur les rendements de l’OAT. L’écart de taux entre le rendement de la dette française et allemande, qui est la mesure généralement scrutée par les investisseurs pour suivre le risque spécifique français, a ainsi bondi pour s’établir à 83 bps en fin d’année. Il était inférieur de 33 bps avant l’annonce de la dissolution de l’assemblée nationale et s’établissait à 50 bps. Le taux à 10 ans de la dette française s’affichant ainsi à 3,19 % contre 2,36 % pour le rendement de la dette allemande de même maturité. À l’inverse, la perception du risque du Portugal, de l’Espagne et de l’Italie s’est améliorée. Le 10 ans américain termine l’année à 4,57 %.

-

2 Rapport de durabilité de la Banque Palatine

Partie 1 - Information générale

1.1Base de préparation

1.1.1BP1 - Base générale pour la préparation des états de durabilité

La Banque Palatine a établi son rapport de durabilité conformément aux normes européennes de reporting en matière de durabilité (European Sustainability Reporting Standards ou ESRS). Ces normes fournissent un cadre complet pour la publication d’informations extra-financières, traitant des questions environnementales, sociales et de gouvernance.

Le rapport de durabilité de la Banque repose sur une double approche de la matérialité, qui prend en compte à la fois l’impact de la Banque Palatine sur l’environnement et la société, et l’influence des questions environnementales et sociales sur les performances de l’entreprise. Cette approche garantit que le rapport de durabilité est pertinent pour toutes les parties prenantes, notamment les employés, les investisseurs, les clients et les communautés au sein desquelles la Banque opère. Elle comprend également une présentation des risques et des opportunités liés au développement durable auxquels la banque est confrontée.

Périmètre du rapport de durabilité

Pour préparer ce rapport, la Banque Palatine a recueilli des données sur une base consolidée, provenant de l’ensemble de ses activités et de sa chaîne de valeur aussi bien en amont qu’en aval. Le présent rapport de durabilité fait l’objet d’un audit, comme l’exige la réglementation avec un niveau d’assurance limité, comme le détaille le paragraphe consacré à l’audit ci-dessous. Le périmètre de consolidation retenu pour le rapport de durabilité est le même que pour les états financiers.

Les filiales incluses dans la consolidation de la Banque Palatine et exemptées de l’obligation d’information individuelle et consolidée en matière de durabilité sont les suivantes : Palatine Asset Management et Ariès.

Les éventuelles exclusions du périmètre de reporting par famille d’indicateurs sont mentionnées dans la description de chaque indicateur ou en notes de bas de page le cas échéant.

1.1.2BP2 - Publication d’informations relatives à des circonstances particulières

1.1.2.1Horizons temporels

Dans la plupart des cas, les impacts, les risques et les opportunités importants ont été évalués à court, moyen et long terme. Le terme court fait référence à la période de présentation des états financiers annuels. Pour obtenir des informations prospectives sur les impacts, les risques et les opportunités importants de la banque dans les déclarations de durabilité, la Banque Palatine, conformément au Groupe BPCE, a retenu les principes généraux tels qu’ils sont définis dans la section 6.4 de la partie ESRS 1 à savoir :

Lorsque les horizons temporels s’écartent de ces principes directeurs généraux, cette information est communiquée en même temps que les informations pertinentes relatives au sujet matériel spécifique. Lors de la préparation de ce rapport de durabilité, des estimations et des hypothèses sur l’avenir ont été formulées. Les résultats observés peuvent différer de ces estimations et hypothèses.

1.1.2.2Estimations concernant la chaîne de valeur

Les indicateurs doivent couvrir l’ensemble du périmètre consolidé. Cependant, pour le cas du calcul des émissions de gaz à effet de serre au titre de l’ESRS E1-6 (émissions de gaz à effet de serre), l’indicateur est calculé sur un périmètre élargi. En effet, les émissions du périmètre 3, catégorie 15 portent sur la chaîne de valeur, en particulier les émissions financées.

Pour le calcul des émissions du scope 3 catégorie 15, sur le portefeuille bancaire, les données de gaz à effets de serre proviennent de plusieurs sources :

- •achat de données fournisseurs (Carbone4, Trucost, CDP) ;

- •données collectées auprès des clients de la Banque Palatine (DPE) ; et

- •bases de données publiques (Centre Scientifique et Technique du Bâtiment et ADEME).

Lorsque les données ne sont pas disponibles, le Groupe BPCE, qui a réalisé le calcul pour l’ensemble des entités de son périmètre concerné par le rapport de durabilité dont la Banque Palatine, a recours à des estimations d’intensité sectorielles : extrapolation ou proxy PCAF.

1.1.2.3Sources d’incertitude associées aux estimations et aux résultats

Le présent rapport, appelé « rapport de durabilité de la Banque Palatine » a été établi dans le cadre des exigences légales et réglementaires résultant de la transposition de la directive européenne sur la publication d’informations en matière de durabilité des entreprises (Corporate Sustainability Reporting Directive : « directive CSRD »). Cette première année d’application est caractérisée par des incertitudes sur l’interprétation des textes, qui sont généralistes pour couvrir l’ensemble des secteurs d’activité mais ne précisent pas de cadre spécifique aux modèles d’affaires bancaires et financiers, l’absence de pratiques établies ou d’informations comparatives ainsi que par l’absence de certaines données, en particulier au sein de la « chaîne de valeur ».

Par rapport à ce qui suit, la Banque Palatine s’est appuyée sur l’ensemble des travaux menés par le Groupe BPCE pour construire son propre rapport de durabilité.

Le Groupe BPCE s’est attaché à appliquer les exigences normatives fixées par les ESRS, telles qu’applicables à la date d’établissement de l’état de durabilité, sur la base des informations disponibles dans les délais de sa préparation, en appliquant les meilleurs efforts pour refléter son métier de banquier assureur universel, ainsi que ses différents modèles d’affaires.

Pour l’analyse de la double matérialité et, notamment, celle relative à sa chaîne de valeur, le Groupe BPCE a rencontré des limitations relatives à la maturité des méthodologies d’évaluation ainsi qu’à la disponibilité des données. Tel que présenté dans la partie 1.4.1.1 sur la thématique Environnement (E), nous avons considéré que seul l’enjeu d’atténuation et d’adaptation lié au changement climatique est matériel au sens de la norme. Les limitations relatives aux informations et aux méthodologies de Place disponibles à ce stade n’ont pas permis de caractériser la matérialité des ESRS Nature au sens de la norme ce qui a amené le groupe à évaluer ces enjeux liés à l’environnement comme non matériels. Cette évaluation a été réalisée en s’appuyant sur les définitions de la norme, et les méthodologies qui nous ont semblé pertinentes pour évaluer et réaliser les exercices de cotation. Cette appréciation s’explique notamment par l’absence de consensus sur des méthodologies robustes développées sur les thématiques en question, de données pertinentes et adaptées qui permettraient d’établir un lien d’impact ou de risques pour le Groupe BPCE sur ces thématiques à travers sa chaîne de valeur. Compte tenu de la démarche d’amélioration continue du Groupe BPCE sur ces thématiques environnementales, des travaux et des évolutions en cours des méthodologies internationales, des référentiels qui se mettent en place, des bonnes pratiques de place qui émergent, ainsi que des informations et des données de ses clients qui devraient être progressivement disponibles, cette analyse de double matérialité pourrait évoluer au cours des prochains exercices. L’analyse de double matérialité dont les résultats sont présentés dans le présent rapport vise à qualifier les impacts, risques et opportunités tels que décrits dans la norme CSRD : cette analyse répond aux seuls besoins du reporting de durabilité et non à l’analyse des facteurs de risques présentés au chapitre sur la gestion des risques.

Pour les points de données présentés dans ce rapport, le Groupe BPCE a utilisé des options méthodologiques qu’il a jugées pertinentes et des estimations pour de nombreuses données, notamment concernant les différentes activités de sa chaîne de valeur. Les données, les analyses et études menées ne sont pas des garanties que les anticipations et les cibles seront atteintes : elles sont basées sur des objectifs, des engagements, des estimations, des hypothèses, des standards et des méthodologies en développement et sur les données actuellement disponibles, qui continuent d’évoluer et de se développer. Certaines des informations contenues dans ce document ont été obtenues auprès de sources publiques ou auprès de sources qui semblent fiables ou de références de place : le Groupe BPCE ne les a pas vérifiées de manière indépendante. Par ailleurs, le Groupe BPCE relève que les informations attendues en matière de durabilité s’appuient sur les normes européennes (ESRS) dites « agnostiques », c’est-à-dire généralistes, et ne reflétant pas les spécificités du secteur financier. Ainsi certains points de données jugés non pertinents ou non applicables compte tenu des modèles d’affaires et la chaîne de valeur du Groupe BPCE, ne sont pas produits. Il en va de même pour certains points de données relatifs au règlement Taxonomie.

S’agissant du plan de transition relatif à l’atténuation et l’adaptation des effets du changement climatique, la Banque Palatine n’en a pas défini un en tant que tel pour le premier exercice de la CSRD. En revanche, en tant qu’entreprise du Groupe BPCE, elle contribue avec son modèle d’affaires et ses spécificités à la mise en oeuvre et à l’exécution du plan de transition défini au niveau du Groupe BPCE. Ce dernier est décrit dans le rapport de durabilité du Groupe BPCE. ll distingue les actions relatives à son propre fonctionnement, des cibles et actions qu’il s’est fixé afin de contribuer à une décarbonation de l’économie par l’accompagnement de ses clients. Les actions décrites présentent notamment les réalisations et la feuille de route pour les actions qui semblent avoir une incidence à travers la chaîne de valeur aval. Ainsi le plan de transition du groupe, décrit les efforts passés, actuels et futurs concernant l’alignement des portefeuilles de financement, d’investissement et d’assurance sur des trajectoires établies scientifiquement visant une neutralité carbone mondiale en accompagnant ses clients dans leur transition environnementale. Il n’est pas présenté dans le rapport du Groupe BPCE de quantification des effets de leviers de décarbonation ni d’estimations futures des émissions financées totales. En effet, les actions engagées par le Groupe ne peuvent pas se substituer à celles des particuliers, entreprises ou États qu’il accompagne dans la transition, et la transition de l’économie vers une économie bas carbone dépend de nombreux paramètres exogènes au Groupe BPCE.

Pour le bilan des émissions de gaz à effet de serre, en tant qu’entreprise de services, le Groupe BPCE émet un niveau de CO2e limité au titre de son propre fonctionnement, y compris en intégrant la chaîne de valeur amont (achats, dont ceux liés à l’informatique et aux investissements technologiques, à la mobilité dont les trajets professionnels…), et les déplacements de ses clients vers ses agences ou centres d’affaires. L’essentiel des émissions de GES du Groupe BPCE provient des émissions financées, et relève d’un calcul normatif pour la catégorie 15 des émissions de la chaîne de valeur aval « investissement » autrement nommée « émissions financées » visant à attribuer à l’établissement financier une portion des émissions de CO2 de ses clients financés ou des titres dans lesquels l’établissement investit. Ce calcul prend en compte les scopes 1-2-3 des clients qui incluent donc aussi les émissions de leur chaîne de valeur et conduit à un calcul maximaliste. Il est estimé que les émissions financées peuvent en moyenne compter trois fois la même émission de Gaz à Effet de Serre pour des portefeuilles d’exposition à des entreprises d’une même chaîne de valeur. Pour cet état de durabilité, le groupe a considéré au titre du calcul des émissions financées, les catégories obligatoires d’actifs financiers prévues par le Greenhouse Gas (GHG) protocole. Les périmètres, les méthodologies utilisées et les principales hypothèses et sources de données sont détaillés au paragraphe relatif à (E1-6) « Emissions brutes de GES des périmètres 1,2,3 et émissions totales de GES ».

S’agissant de la Taxonomie, les hypothèses retenues et limitations sont détaillées au chapitre 2.1 Indicateurs de la taxonomie européenne sur les activités durables.

Le Groupe BPCE estime raisonnables les anticipations reflétées dans ces déclarations prospectives, celles-ci sont soumises à de nombreux risques et incertitudes, elles sont difficilement prévisibles, généralement en dehors du contrôle du Groupe BPCE parfois inconnues, et susceptibles d’aboutir à des résultats ou de donner aux événements une tournure significativement différents de ceux qu’expriment, sous-entendent ou prévoient lesdites informations et déclarations prospectives.

1.1.2.4Changement dans la préparation ou la présentation des informations en matière de durabilité

Le rapport de durabilité pour l’exercice 2024 est le premier effectué par la Banque Palatine. Aucun changement dans la définition ou le calcul des métriques, y compris celles utilisées pour fixer les cibles et suivre la progression vers leur réalisation n’est à déclarer.

1.1.2.5Signalement d’erreurs dans des périodes antérieures

Comme évoqué ci-dessus, cet exercice étant le premier, les données comparatives avec les périodes antérieures ne sont pas par conséquent présentées. Le signalement d’erreurs dans des périodes antérieures ne s’étend pas aux périodes de référence précédant cette première année d’application des normes de durabilité par l’entreprise. Aucune erreur significative liée à la période antérieure du Ratio d’actif vert (Green Asset Ratio ou GAR) n’a par ailleurs été identifiée.

1.1.2.6Publication d’informations issues d’autres actes législatifs ou de référentiels d’information sur la durabilité généralement admis

En ce qui concerne la gestion des risques, la Banque Palatine a défini le risque de durabilité comme un facteur de risque. Le chapitre sur les risques environnementaux, sociaux et de gouvernance dans le cadre du Pilier III ESG décrit la façon dont la Banque définit et gère ces risques. Ce chapitre contient également un aperçu de l’impact des risques climatiques et environnementaux sur d’autres types de risques. De plus amples détails sur les méthodologies et la gestion utilisées pour les types de risques traditionnels, tels que le risque de crédit, le risque de marché, le risque opérationnel et le risque de liquidité, sont fournis dans le chapitre 4 Facteurs et Gestion des risques.

En outre, les éléments relatifs à l’éligibilité et l’alignement du portefeuille de la banque tel qu’il est défini dans le règlement (UE) 2020/852 et complété par les règlements délégués (UE) 2021/2178, 2021/2139 et 2023/2486 sont inclus dans le chapitre 2.1. Indicateurs de la taxonomie européenne sur les activités durables.

1.1.2.7Incorporation d’informations par référence

Dans le but d’éviter les répétitions, l’ESRS 1 permet l’incorporation de parties élaborées dans d’autres documents, tels que le rapport de gestion, par le biais d’une simple mention, à condition que ces informations présentent des caractéristiques équivalentes, notamment en matière de fiabilité. Cela concerne généralement les parties relatives à la description des activités et de la stratégie de l’entreprise, à sa gouvernance, aux politiques de rémunération et aux facteurs de risque. Les ESRS estiment qu’il est impératif de garantir et d’expliquer la cohérence entre le rapport de durabilité et les états financiers, en portant une attention particulière aux montants, aux hypothèses et aux projections significatives. Les montants considérés comme matériels issus des états financiers doivent être accompagnés d’une référence, bien que la présentation d’une réconciliation sous forme de tableau comparatif entre les montants du rapport de durabilité et ceux des états financiers demeure optionnelle.

Nom de l’exigence

de publicationPoint de donnée

Document de référence

Section du

document de référencePublication d’informations relatives à des circonstances particulières

ESRS BP-2 Para. 15

Rapport annuel

Chapitre 4. Rapport Gestion

des RisquesLe rôle des organes d’administration et de direction

ESRS 2 GOV-1 Para. 19 & 21

Rapport annuel

Chapitre 1.3 – Rapport sur

le gouvernement d’entrepriseGestion des risques et contrôles internes de l’information en matière de durabilité

ESRS 2 GOV-5 Para. 36 (a)

Rapport annuel

Chapitre 4. Rapport Gestion

des Risques1.2Stratégie

1.2.1SBM 1 - Stratégie, modèle économique et chaîne de valeur

1.2.1.1Stratégie en matière de durabilité

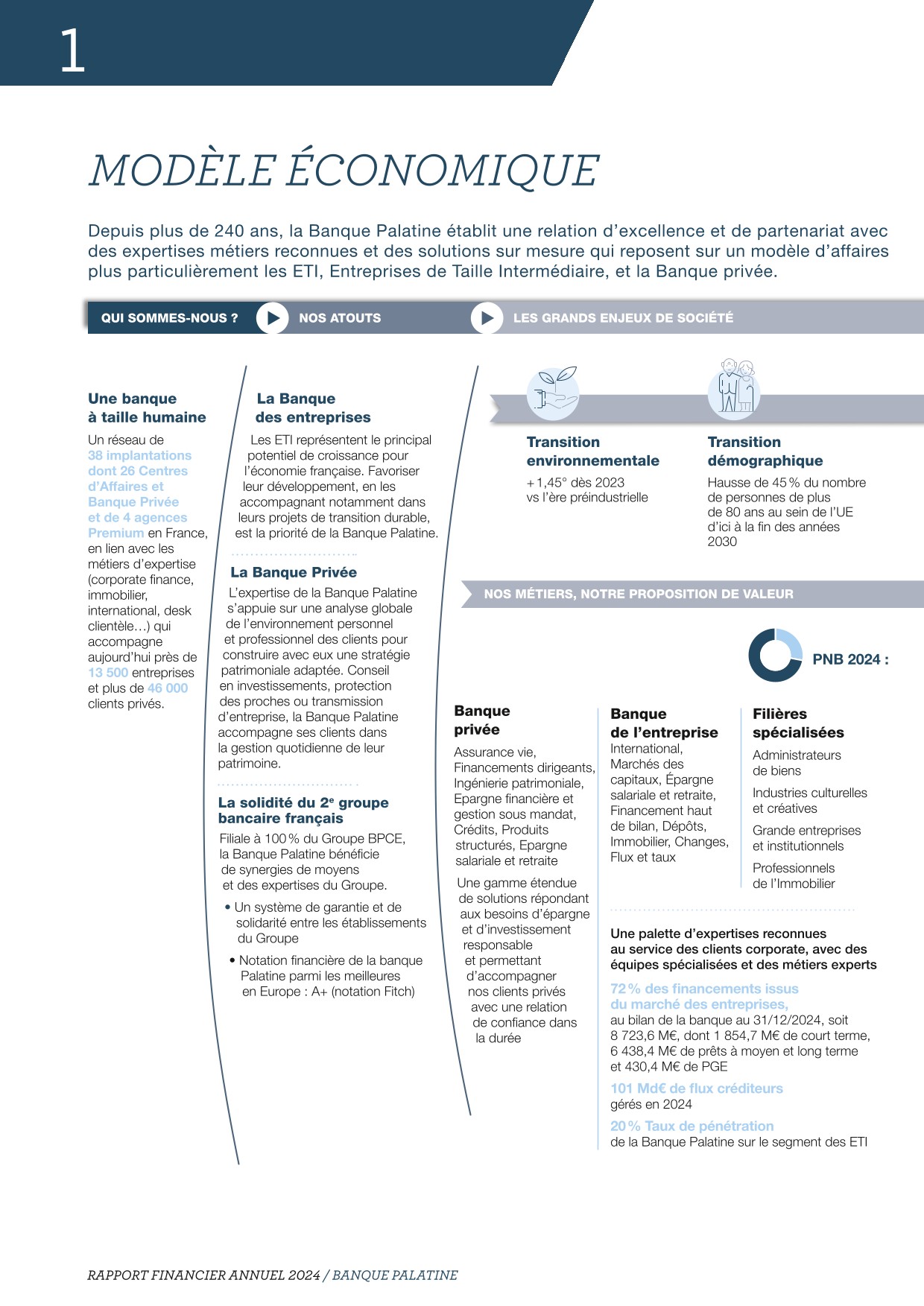

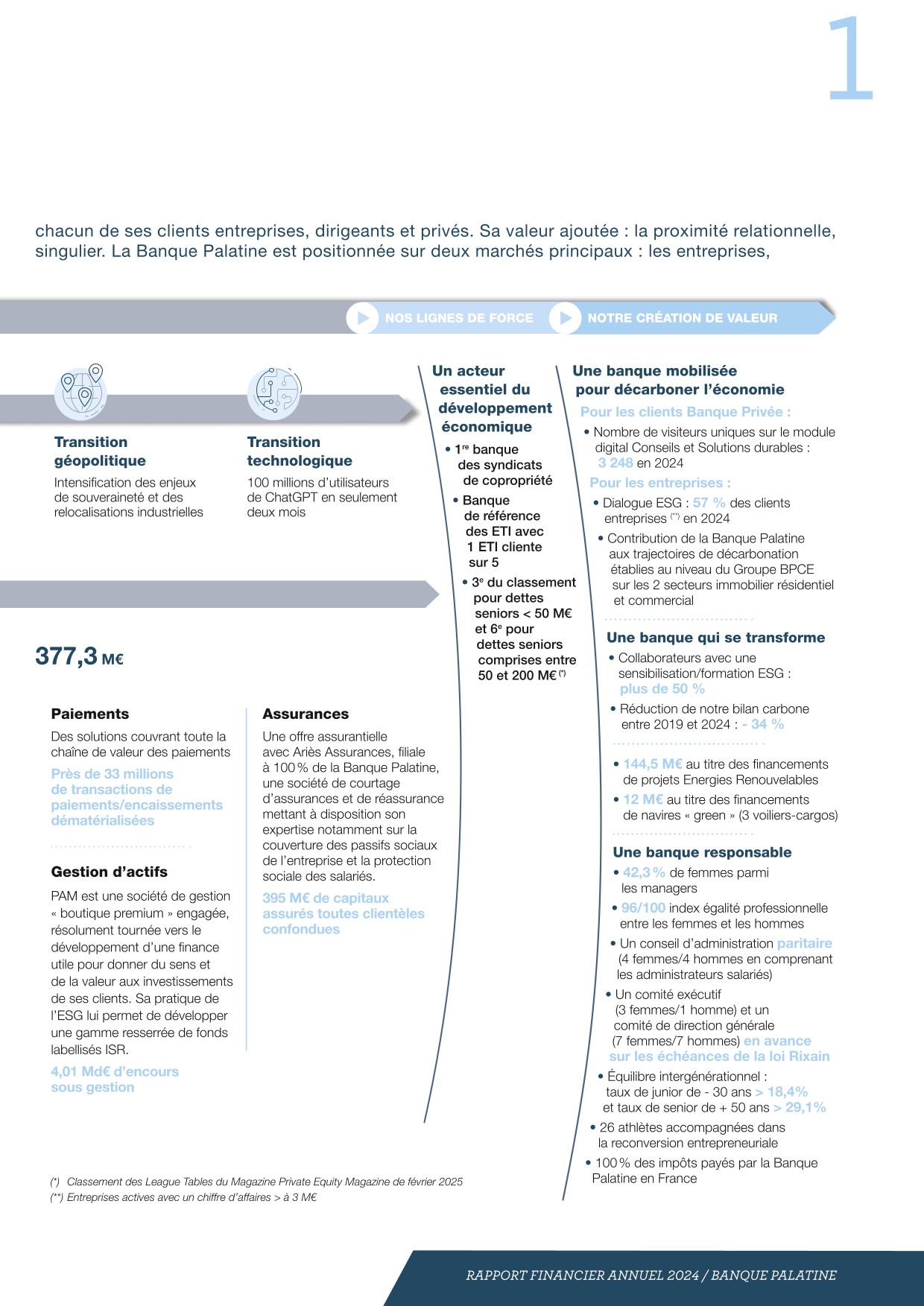

La Banque Palatine fait partie du Groupe BPCE, deuxième groupe bancaire en France. Un peu moins de 1 100 collaborateurs au service de près de 13 500 clients entreprises et plus de 46 000 clients privés exercent leurs métiers au plus près des personnes physiques ou morales, en répondant de façon concrète aux besoins de l’économie réelle.

En cette année 2024, face aux défis des transitions environnementales, démographiques, technologiques et géopolitiques, la Banque Palatine a pleinement été engagée dans le financement des ETI françaises et a accompagné toutes ses clientèles pour s’adapter à leur nouvel environnement.

Dans le même temps, la Banque Palatine s’est montrée attentive aux conditions de travail de ses salariés, au cours d’une année marquée par le développement de son nouveau modèle et de montée en gamme. Les efforts ont, cette année encore, porté sur l’accompagnement de carrière, la mobilité, le développement des compétences et le recrutement.

Sur le volet environnemental, en dehors de la poursuite des ateliers de sensibilisation aux enjeux climatiques auprès des collaborateurs de la banque, un Programme finance durable a été créé, visant à mieux prendre en compte les besoins d’accompagnement et d’offres en matière de transition proposées aux clients.

Fidèle à ses engagements de proximité et à ses valeurs, la Banque Palatine a poursuivi ses initiatives sociétales, réalisé des dons ou soutenu des projets solidaires (cf. section 1.2.3 Politique de mécénat - partenariats).

Caractérisée notamment par une gouvernance paritaire, le maintien de la parité est un axe fort de sa stratégie.

La Banque Palatine compte ainsi poursuivre à horizon 2030 tous les projets en faveur d’une meilleure intégration des enjeux environnementaux et sociaux dans ses activités et dans les relations avec ses parties prenantes. Cela se traduira notamment par la poursuite d’un accompagnement privilégié de ses clients ETI et dirigeants engagés dans une croissance durable, sobre et décarbonée et par l’inscription, au sein de son nouveau plan stratégique Palatine 2030, trois chantiers à part entière avec des objectifs bien définis.

1.2.1.1.1Stratégie en matière de durabilité

Palatine 2030 retrace les grandes priorités stratégiques fixés afin de construire son nouveau plan stratégique au service de ses clients. La VISION 2030 de la Banque Palatine s’illustre en 7 marqueurs qui sont la traduction d’un plan de développement ambitieux couplant innovation, excellence et performance, décrits dans la section 1.2.1.2.2.

Impact environnemental

Le dernier rapport d’évaluation du GIEC publié en 2023 met en évidence la progression continue des émissions de gaz à effet de serre dans le monde et les impacts grandissants en matière de changement climatique et de dommages pour les écosystèmes et les populations.

Face à l’urgence climatique, la démarche du Groupe BPCE et de la Banque Palatine vise à mettre en œuvre et déployer rapidement des mesures d’atténuation et d’adaptation aux impacts environnementaux et socio-économiques déjà tangibles du changement climatique et de l’érosion de la biodiversité. Rendre l’impact accessible à tous, c’est sensibiliser et accompagner massivement tous ses clients dans la transition environnementale via des expertises, des offres de conseil et des solutions globales.

En prenant appui sur les scénarios définis par la science, le Groupe BPCE et la Banque Palatine se positionnent en facilitateurs des efforts de transition, avec un objectif clair et ambitieux : financer une économie neutre en carbone en 2050 en agissant dès aujourd’hui.

-

•des solutions à impact :

-

•pour les clients Banque Privée : accompagner la rénovation énergétique en proposant des

solutions de financement et en mobilisant son rôle d’opérateur,

de tiers de confiance ainsi que ses partenariats :

- −en proposant un outil de « Conseils et Solutions durables » en partenariat avec l’ADEME, permettant de calculer simplement son empreinte carbone mais aussi de bénéficier de conseils et d’aides pour leurs travaux de rénovation énergétique, pour une mobilité décarbonée ou une épargne verte ;

- −en accompagnant à chaque étape les projets de rénovation énergétique pour les copropriétés : bilan énergétique, recherche de subventions, garantie de bonne fin des travaux, avec des parcours et des financements adaptés à chaque situation ;

- −en augmentant le nombre de financements pour la rénovation énergétique des bâtiments ;

- −en proposant des offres durables pour les clients investisseurs avec une gamme de placements et investissements responsables : livrets de développement durable, fonds présentant un objectif d’investissement durable, fonds labellisés à thématiques, etc …

- •pour les clients entreprises : accompagner la transition des modèles d’affaire de ses clients ETI. La Banque Palatine s’engage avec un dialogue dédié et un apport d’expertises sectorielles pour intégrer les enjeux ESG selon leurs tailles et secteurs économiques, notamment dans les infrastructures énergétiques, de transport… ;

-

•pour les clients Banque Privée : accompagner la rénovation énergétique en proposant des

solutions de financement et en mobilisant son rôle d’opérateur,

de tiers de confiance ainsi que ses partenariats :

-

•un soutien à l’évolution du mix énergétique : face à

l’urgence climatique la priorité est d’accélérer l’avènement d’un

système énergétique soutenable :

- •en jouant un rôle moteur dans le financement de projets en dette pour le secteur des énergies renouvelables ;

- •en augmentant les financements dédiés à la production et au stockage d’électricité verte ;

- •en accompagnant, tant en financement qu’en conseil grâce à l’intervention de partenaires spécialisés, la transformation énergétique des ETI notamment industrielles ;

- •en soutenant la réindustrialisation des territoires et la souveraineté énergétique ;

- •en s’appuyant sur des équipes d’experts dédiés, aussi bien en financements de projets qu’en accompagnement de la transition des entreprises ;

-

•alignement de ses portefeuilles de financement et d’assurance sur des trajectoires basées sur des

scénarios scientifiques compatibles avec les objectifs de l’Accord

de Paris :

- •en développant des dispositifs de mesure des émissions carbone ;

- •en développant son dispositif d’identification et de pilotage des risques climatiques, physiques et de transition, auxquels ses clients et ses propres activités sont soumis dans un axe d’amélioration continue ;

- •en se désengageant progressivement des activités les plus émissives, notamment au travers de politiques sectorielles ESG ;

- dans ce contexte, le Groupe a rejoint l’initiative Net Zero Banking Alliance du programme des Nations Unies pour l’environnement (UNEP FI), et affiche une ambition de décarbonation pour les secteurs les plus émissifs en carbone. La Banque Palatine s’associe à ces travaux.

Impact sociétal

La Banque Palatine est un acteur de la dynamique des territoires, en finançant les entreprises sur leur territoire.

Engagée dans le soutien d’initiatives locales et nationales, la Banque Palatine accompagne des organismes dans le domaine de l’art et la culture, de la parité et du sport.

1.2.1.1.2Objectifs en matière de durabilité

Parmi les priorités de sa nouvelle stratégie VISION 2030, le Groupe BPCE renouvelle son engagement en faveur des transitions environnementales et sociétales. Il s’engage à rendre l’impact accessible à tous et à renforcer son impact positif global grâce à la force de ses solutions locales.

La Banque Palatine s’inscrit dans cette stratégie et a défini des objectifs chiffrés pour 2025, déclinés ci-dessous :

Indicateurs Finance durable

Réalisé 2024

Cible 2025

HQLA ESG (1)

17,1 %

22 %

Production Financements EnRPart verte de la production de financements Banque Palatine

25 % de la production totale de financement entreprises 2024

25 % de la production totale de financement entreprises 2025 (2)

Production prêts à impact

Questionnaire ESG (entreprises actives CA > 3 millions d'euros)

57 %

70 %

- (1)Les HQLA sont des actifs qui peuvent être rapidement convertis en espèces sans perte significative de valeur. Ils sont utilisés par les établissements bancaires pour satisfaire aux exigences de liquidité, comme celles imposées par le ratio de liquidité à court terme (LCR) dans le cadre de Bâle III. Les HQLA ESG sont conformes aux critères environnementaux, sociaux et de gouvernance (ESG).

- (2)Du fait du contexte géopolitique et de la réglementation européenne qui évolue

Indicateurs Empreinte propre

Réalisé 2024

Objectif 2026

Réduction du bilan carbone

+ 2 % (par rapport à 2023)

- 6 % (par rapport à 2023)

Malgré des efforts sur les postes en termes d’énergie et de déplacements, la hausse sur une année (entre 2023 et 2024) est principalement liée au déménagement du site administratif de la Banque Palatine qui a eu lieu en mai 2024 (avec une augmentation du poste des Achats et des déchets), et qui concernait la moitié des effectifs de la Banque.

1.2.1.2Modèle économique

La Banque Palatine, un modèle d’affaires hybride au sein du Groupe BPCE

1.2.1.2.1Description des grands groupes de produits et/ou services proposés

La Banque Palatine, filiale à 100 % du Groupe BPCE, est principalement dédiée aux entreprises de taille intermédiaire (ETI), aux dirigeants et à la banque privée. Elle est aux côtés des entrepreneurs aussi bien sur le plan professionnel que personnel depuis plus de 240 ans. Elle met à leur disposition une gamme de produits bancaires (comptes courants, prêts immobiliers ou personnels, placements financiers, solutions de financement répondant aux enjeux environnementaux) et de produits d’assurance. Son réseau est composé de 38 implantations, dont 26 centres d’affaires et banque privée et 4 agences premium.

La Banque Palatine propose des expertises à valeur ajoutée dédiées à l’accompagnement de la croissance et de la performance de ses clients : ingénierie patrimoniale, juridique et fiscale, conseil en investissement, approche globale du patrimoine du dirigeant, corporate finance, approche spécialisée des métiers de l’immobilier, trade finance, desk clientèle, etc.

Sur le marché des professions réglementées de l’immobilier dont la Banque est leader et sur celui de l’audiovisuel, où elle est un acteur référencé, elle déploie une organisation nationale dédiée.

Sa signature « L’art d’être banquier » illustre la volonté de la Banque Palatine de développer un modèle de proximité relationnelle fondé sur un accompagnement d’excellence de ses clients.

Palatine Asset Management, filiale à 100 % de la Banque Palatine, est une société de gestion « boutique premium » tournée vers le développement d’une finance utile qui donne du sens et de la valeur aux investissements de ses clients.

Sa proposition de valeurs est concentrée sur la recherche de solutions d’investissement durable à même de répondre à différents profils d’investisseurs depuis les institutionnels jusqu’aux clients privés.

Son équipe, composée d’une trentaine de collaborateurs aux profils complémentaires, possède une solide expertise en gestion taux, gestion actions et gestion diversifiée. Cette expertise se traduit au travers de sa gamme de fonds et son offre de gestion sous mandat.

1.2.1.2.2Description des grands marchés et/ou groupes de clients cibles

La Banque Palatine, filiale à 100 % de BPCE SA, est au service d’environ 60 000 clients en France : 13 500 clients entreprises et 46 000 clients banque privée.

La Banque Palatine a élaboré en 2024 son nouveau plan stratégique Palatine 2030, lequel repose sur une raison d’être coconstruite avec les collaborateurs de la Banque et dans laquelle la Banque Palatine manifeste notamment sa volonté de s’engager activement afin de contribuer à la transition énergétique et environnementale en réduisant son empreinte carbone et en accompagnant ses clients dans l’amélioration de leur impact.

La raison d'être de la Banque est ainsi définie : « Maison de banque depuis 1780, nous façonnons nos savoir-faire, notre agilité et une culture d’excellence pour être le partenaire de confiance de nos clients, Entreprises et Banque Privée. Nous sommes convaincus que les ETI françaises et leurs dirigeants sont au cœur des défis économiques et socio-environnementaux d’aujourd’hui et de demain. Entrepreneurs au service des entrepreneurs, nous contribuons à une économie plus durable en nous investissant dans la réussite de leurs projets de développement, de transformation et de transmission ».

Le plan stratégique Palatine 2030 est construit autour de 3 piliers : le client, l’humain et les risques.

En effet, les clients sont placés au centre de la stratégie de la Banque Palatine comme priorité fondamentale. L’expertise du risque est affirmée comme un marqueur de sa différenciation. Enfin, l’humain est positionné au cœur de ses attentions pour être la banque où le futur du travail se dessine et se vit au quotidien.

La vision 2030 de la Banque Palatine s’illustre en 7 marqueurs qui sont la traduction d’un plan de développement ambitieux couplant innovation, excellence et performance :

- •la banque d’1 ETI sur 4 et d’1 ETI familiale sur 2 ;

- •la banque de référence de l’accompagnement des ETI dans leurs transitions ;

- •la référence des dirigeants en termes de Banque Privée ;

- •la banque leader des administrateurs de Biens (ADB) ;

- •une banque qui innove pour renforcer ses métiers sur les sujets des risques, de la data et des nouvelles technologies ;

- •une banque labellisée « Great place to work » ;

- •une banque qui innove pour renforcer ses métiers sur les sujets des risques, de la data et des nouvelles technologies ;

- •dans le top 3 des banques de l’industrie culturelle et créative (cinéma, plateformes de streaming, structures e-sport, créateurs de contenus, spectacle vivant…).

Par ailleurs, 20 grands projets transverses ont été initiés dès la fin 2024 pour atteindre les objectifs ambitieux à horizon 2030. L’un d’eux est un projet « chapeau » dont le but est de franchir une nouvelle étape pour le label Engagé RSE. Ses objectifs sont de minimiser l’empreinte directe de la Banque, maximiser son impact positif et s’engager encore plus auprès de toutes ses parties prenantes. Un autre projet structurant est celui défini autour de la finance durable dont les objectifs sont notamment de former les équipes commerciales à la finance durable, définir et décliner la stratégie verte de la Banque, constituer un hub Palatine, animer une communauté de référents finance durable et enrichir son offre.

1.2.1.2.3Description du nombre de salariés par zones géographiques

1.2.1.2.4Description des produits et services interdits sur certains marchés

Activités bancaires

Des politiques sectorielles ESG encadrent les activités du Groupe BPCE dans des secteurs jugés sensibles d’un point de vue environnemental, social et de gouvernance (ESG), dont celles de la Banque Palatine.

- •charbon thermique (le Groupe applique une stratégie visant à réduire progressivement à zéro l’exposition de ses activités bancaires au charbon thermique à l’horizon 2030 pour les pays de l’Union européenne et de l’OCDE et 2040 pour le reste du monde) ;

- •industrie pétrolière et gazière.

Par ailleurs, la Banque Palatine a défini des règles strictes concernant le financement des professionnels de l’immobilier : si le financement concerne un actif résidentiel ancien, avec DPE E, F ou G, alors il ne pourra être accordé que si les investissements pour la rénovation sont prévus. De même pour les actifs tertiaires inférieurs à 1 000 m2 ne répondant pas aux critères minimums définis par la Banque.

Activités de Palatine Asset Management

Dans le cadre de son approche d’Investissement Responsable, Palatine AM a très tôt mis en place une politique d’exclusion du secteur charbon et de suivi des controverses afin de réduire son exposition aux risques ESG en complément des exclusions normatives concernant les armes controversées.

En écartant ces émetteurs, Palatine AM souhaite orienter ses choix d’investissement vers les entreprises les plus responsables.

Ces listes d’exclusions ont depuis été élargies pour inclure les secteurs du tabac, du pétrole et du gaz, des sociétés qui enfreignent les principes du pacte Mondial des Nations Unies, des émetteurs non transparents et enfin des producteurs d’électricité les plus intensifs en carbone.

En parallèle de cette politique d’exclusion, Palatine AM s’engage à dialoguer avec les entreprises pour encourager l’amélioration de leurs pratiques environnementales, sociales et de gouvernance. L’objectif est de favoriser des performances durables à long terme.

La politique complète est disponible à l’adresse suivante : Politique d’exclusion de Palatine AM.

1.2.1.3Labels et engagements

Groupe BPCE

Le Groupe BPCE a pris de longue date plusieurs engagements pour amplifier ses actions et accélérer les transformations positives auxquelles il contribue.

Global Compact

Depuis 2003, le groupe est membre participant du Global Compact (Pacte Mondial des Nations Unies) qui définit dix principes relatifs au respect des droits humains, des normes du travail, de la protection de l’environnement et de la lutte contre la corruption.

Principes pour une banque responsable, UNEP Finance Initiative

Le Groupe BPCE a signé les Principes pour une Banque responsable le 23 septembre 2019 et s’engage à aligner stratégiquement ses activités sur les Objectifs du développement durable (ODD) des Nations Unies et de l’Accord de Paris sur le climat.

Net Zero Banking Alliance

Depuis juillet 2021, le Groupe BPCE a rejoint la Net Zero Banking Alliance (NZBA), une initiative financière du programme des Nations Unies pour l’environnement – UNEP FI couvrant plus de 40 % des actifs financés par les banques dans le monde. Cette alliance entre établissements bancaires constitue une étape décisive dans la mobilisation du secteur financier. Conformément à ses engagements d’aligner la trajectoire de ses portefeuilles avec l’objectif de neutralité carbone en 2050, le Groupe BPCE a publié ses ambitions portant sur les onze secteurs les plus émissifs en carbone (production d’électricité, pétrole et gaz, automobile, acier, ciment, aluminium, aviation, immobilier commercial, immobilier résidentiel et agriculture).

act4nature

Parce que la protection de la biodiversité représente l’un des plus grands défis de notre temps, le Groupe BPCE, en rejoignant en 2024 act4nature international, renforce son engagement en faveur de l’environnement en renouvelant le partenariat porté par Natixis depuis 2018. En rejoignant act4nature international, coalition qui mobilise entreprises, pouvoirs publics, scientifiques et associations environnementales en faveur de la protection, de la valorisation et de la restauration de la biodiversité, le groupe se fixe 24 objectifs volontaristes dans le cadre de ses activités de banquier, d’assureur et d’investisseurs.

Palatine Asset Management

Principes pour l’investissement responsable

Les Principes pour l’Investissement Responsable (PRI) ont été mis en place par les Nations Unies en 2006. Cet engagement volontaire, qui s’adresse aux acteurs de la gestion d’actifs, incite les investisseurs à intégrer les problématiques environnementale, sociale et de gouvernance (ESG) dans la gestion de leurs portefeuilles. Les PRI sont un des moyens de tendre vers la généralisation de la prise en compte des aspects extra-financiers par l’ensemble des métiers financiers.

Fin 2019, Palatine Asset Management a rejoint les signataires des Principes pour l’Investissement Responsable.

Banque Palatine

Label Engagé RSE

La Banque Palatine a été labellisée Engagé RSE par l’AFNOR en mai 2024 pour une période de 3 ans et a obtenu le niveau progression. Ce label permet d’évaluer la maturité des démarches RSE d’une organisation sur la base de l’ISO 26000 (standard international de la RSE). Il est aussi un outil de réflexion stratégique et d’appropriation des enjeux RSE, de mobilisation interne, de pilotage et de structuration de la démarche RSE auprès des parties prenantes.

Label Égalité Professionnelle

La Banque Palatine a également obtenu le Label Égalité Professionnelle par l’AFNOR. Délivré pour 4 ans, ce label est une marque de reconnaissance des actions menées en faveur de l’égalité professionnelle par un organisme indépendant agréé.

1.2.1.4Chaîne de valeur

En tant qu’institution financière, la Banque Palatine reçoit des fonds sous forme de dépôts des clients ou d’achats d’instruments financiers par les investisseurs et accorde des prêts à ses clients (fonction de transformation bancaire).

La chaîne de valeur en aval comprend les clients qui bénéficient des produits ou services de la Banque Palatine, notamment les prêts.

La chaîne de valeur en amont comprend les fournisseurs de produits ou services de la Banque Palatine.

1.2.2SBM 2 - Intérêts et points de vue des parties prenantes

La prise en compte des parties prenantes de la Banque Palatine est un exercice essentiel pour mieux identifier et évaluer ses impacts en matière de durabilité. Le Groupe BPCE s’attache à entretenir un dialogue permanent avec ses contreparties. Le processus de consultation des parties prenantes au sein du Groupe BPCE repose sur un grand nombre de dispositifs qui ont pour objet de coconstruire et d’associer nos parties prenantes à notre dynamique d’identification et d’évaluation des impacts, risques et opportunités mais aussi des leviers d’amélioration de notre impact positif à la fois sur les thèmes environnementaux et sociétaux.

S’agissant de la Banque Palatine, les attentes des parties prenantes sont également identifiées et prises en compte au travers des relations régulières avec les dirigeants des Banques Populaires et des Caisses d’Epargne du fait que les administrateurs de la Banque Palatine sont des mandataires sociaux de ces établissements. Mais aussi via les rencontres avec les agences de notations, les échanges avec les régulateurs, les enquêtes d’image ou de prospectives. Enfin les enquêtes auprès des collaborateurs de la Banque et les entretiens réguliers avec les représentants du personnel sont autant de sources d’identification de l’évolution des attentes des parties prenantes.

Le partenariat avec un cabinet de conseil a été mis en place afin d’accompagner nos clients ETI dans la prise en compte de leurs enjeux environnementaux. Par ailleurs, un programme finance durable a été mis en place afin de répondre aux attentes de nos clients.

■Synthèse du dialogue parties prenantes

Parties prenantes

Modalités de dialogue

Finalité

Membres de conseil

- •Participation aux comités spécialisés

- •Programmes de formation et séminaires

- •Participation à la définition des orientations stratégiques

- •Fonction de surveillance, notamment maîtrise des risques et fiabilité du contrôle interne

Collaborateurs

- •Baromètre social (enquête interne mesurant le climat social dans les entreprises du groupe) et baromètre satisfaction métiers

- •Entretiens annuels

- •Formations

- •Communication interne

- •Réseaux associatifs (féminins, intergénérationnels, LGBT+)

- •Droit d’alerte des collaborateurs

- •Consultation des représentants du personnel et des organisations syndicales représentatives

- •Amélioration de la qualité de vie au travail, de la santé et sécurité au travail

- •Fidélisation et engagement des collaborateurs (gestion des carrières et des talents, développement des compétences et expertises)

- •Participation des représentants du personnel aux grandes thématiques stratégiques et de transformations et négociations d’accords

- •Mesure de la satisfaction

Clients

- •Entretiens

- •Dialogue dédié pour intégrer les enjeux ESG

- •Événements clients

- •Énquêtes de satisfaction NPS

- •Partenariats institutionnels et commerciaux

- •Politiques de vote (disponibles sur les sites internet des filiales de gestion d’actifs)

- •Définition des offres et accompagnement des clients

- •Dialogue ESG : acculturation des clients, accompagnement des démarches de transformation, évaluation des risques pour une meilleure prévention et gestion par le client et pour intégration des critères ESG à l’octroi des crédits

- •Amélioration de la satisfaction client

- •Contrôle du respect des règles de conformité et déontologiques dans les politiques commerciales, procédures et parcours de vente

- •Gestion des réclamations

- •Médiation

Fournisseurs et sous-traitants

- •Politique d’achats responsables

- •Rencontres régulières avec les fournisseurs stratégiques

- •Enquête « Voix des fournisseurs »

- •Préparation des certifications

- •Dispositif d’écoute et enquêtes de satisfaction

- •Droit d’alerte des fournisseurs et mise en place d’un médiateur indépendant

- •Audit

- •Charte relations fournisseurs responsables, associant les fournisseurs à la mise en place de mesures de vigilance

- •Respect des clauses ESG intégrées dans les contrats

- •Identification de plans de progrès pour mieux connaître les attentes des fournisseurs

- •Améliorer le niveau de satisfaction et la relation

- •Consultation et appels d’offres

- •Mesure de satisfaction

Acteurs institutionnels, fédérations et régulateurs

- •Rencontres régulières (autorités publiques, régulateurs, chambres consulaires…)

- •Contribution aux travaux de Place, participation à des groupes de travail sectoriels

- •Réponses aux consultations publiques

- •Transmissions d’informations et de documents

- •Contribution de manière constructive au débat public et participation à une prise de décisions collective, juste et éclairée

- •Prise en compte des spécificités sectorielles

- •Conformité réglementaire

Agences de notation, Investisseurs et tiers indépendants

- •Dialogue régulier, participations à des réunions (réunions techniques, roadshows, conférences, etc.)

- •Transmission d’information et de documents d’audit pour notation/audit

- •Publication de documents officiels : rapport annuel, rapport semestriel, communiqués de presse, site internet investisseurs

- •Amélioration de la transparence

- •Diversification du refinancement du Groupe, notamment en promouvant les émissions de Green/social/sustainable bonds

- •Amélioration de la notation financière et extra-financière

- •Répondre aux attentes et questions des investisseurs, agences de notation

- •Publication des reporting

Associations et ONG

- •Appels à projets

- •Mécénat

- •Bénévolat de collaborateurs, mécénat de compétences

- •Échanges réguliers

- •Contributions à des questionnaires de Place

- •Sièges dans les conseils

- •Impacts positifs au travers de nombreuses initiatives culturelles et solidaires dans différents domaines : création d’entreprises, insertion, solidarité, jeunes, sport, protection de l’environnement…

- •Amélioration de la transparence

-

•Apport d’expertises croisées :

bancaire/financière

et meilleure appréhension des acteurs locaux

Secteur académique et scientifique

- •Relations et partenariats grandes écoles et universités

- •Participation à des forums et évènements

- •Échanges et consultations avec des experts scientifiques

- •Recrutement d’alternants et de stagiaires

- •Amélioration de la marque employeur

-

•Contribution aux travaux de recherche,

aux groupes de travail et aux stratégies du Groupe

1.2.3Politique de mécénat - partenariats

L’engagement philanthropique, les actions de solidarité et le mécénat de la Banque Palatine sont portés conjointement par le secrétariat général (direction de la RSE) et la direction de la communication. Les orientations et les politiques de leurs engagements sont coordonnées à l’échelle nationale et sont ensuite déployées nationalement et pour certaines actions locales, à l’échelle régionale.

La politique de la Banque Palatine en matière de partenariats et de mécénat repose sur trois axes prioritaires : la parité, le sport et la culture. Ainsi, la Banque Palatine encourage à travers différentes actions, comme le programme Palatine Women Project, le soutien d’athlètes via la Fondation du sport français ou encore le mécénat de la fondation Alice Milliat, la parité dans le monde sportif (équité homme/femme et athlète valide/para athlète). La Banque Palatine a également pour ambition de soutenir le secteur de la culture en France. Cela se traduit notamment par son mécénat culturel avec des structures régionales d’art contemporain (Musées d’Art Contemporain de Lyon, Bordeaux, Nantes et FRAC Sud de Marseille) et avec l’Opéra-Comique de Paris mais aussi par son partenariat avec Série Séries et la création du prix Gloria Palatine, permettant de soutenir l’industrie audiovisuelle et de mettre en lumière la parité dans ce secteur d’activité.

La Banque Palatine intervient également auprès de Cancer@work, association qui œuvre au sujet du cancer au travail, et de l’Institut Gustave Roussy. En effet, au titre de la participation aux évènements Odyssea (course organisée afin de récolter des fonds en faveur de la lutte contre le cancer du sein) et Movember (organisation d’évènements dont le but est de sensibiliser aux maladies masculines puis de reverser des fonds à des associations dédiées à ce sujet), une partie des salariés a participé à ces évènements permettant à la Banque de réaliser plusieurs dons à l’Association.

Par ailleurs dans le cadre de l’opération micro-don, la Banque Palatine reverse l’équivalent des arrondis sur salaires aux associations : l’Institut Curie et la Fondation des femmes.

Dispositifs mis en œuvre ou poursuivis en 2024

La Banque Palatine, partenaire premium des Jeux Olympiques et Paralympiques de Paris 2024, soutient depuis 2021 plusieurs athlètes et para-athlètes dans le cadre du programme du Pacte de performance, dispositif de la Fondation du sport français soutenu par le ministère des Sports. Celui-ci vise à contribuer à la réussite des sportifs français en sécurisant leurs revenus et de fait leur projet de vie (formation, insertion sociale et professionnelle, achat de matériel, déplacements sportifs…) grâce au mécénat. Ainsi, la Banque Palatine a soutenu quatre athlètes en 2024 : Gaëlle Edon en para tir sportif, Élodie Clouvel en pentathlon moderne, Nicolas Muller en golf et Alexandre Léauté en para cyclisme. La Banque Palatine a tenu à sélectionner une équipe paritaire avec deux femmes/deux hommes et deux athlètes valides/deux para-athlètes. Au total, trois athlètes soutenus ont participé aux Jeux Olympiques et Paralympiques de Paris 2024 et ont remporté quatre médailles. La Banque Palatine a décidé de poursuivre son engagement auprès des athlètes français en renouvelant ce dispositif en 2025.

La Banque Palatine, engagée aux côtés des entrepreneurs, a créé un programme de mentorat destiné à accompagner les athlètes et para-athlètes féminines de haut niveau ayant un projet entrepreneurial. En 2024, le programme « Palatine Women Project » a accompagné, pour sa 3e promotion, cinq athlètes : Myriam Benadda, Aude Bredel, Maé-Bérénice Méité, Malia Metella et Audrey Prieto. Depuis le lancement de ce programme, 16 athlètes au total ont suivi ce programme et ont été aidées par une communauté composée de collaborateurs de la Banque Palatine, d’institutionnels et d’entreprises pour mener à bien leur projet. À travers ce programme, la Banque Palatine a mobilisé des institutionnels tels que l’URSSAF, le ministère des Sports… et des entreprises comme Uniqlo, Education first… pour fédérer une communauté active au service des sportives entrepreneures.

En 2021, la Banque Palatine est devenue le premier mécène de la Fondation Alice Milliat, première fondation européenne à promouvoir le sport féminin. Créée en réponse aux inégalités de genre dans le sport, elle est abritée par la Fondation de France et reconnue d’utilité publique. La Fondation Alice Milliat aide à donner une meilleure visibilité du sport au féminin et donner une place, mieux reconnue, à la femme dans le monde sportif.

Le mécénat de la Banque Palatine permet notamment le financement d’actions de terrain, la sensibilisation à la pratique du sport au féminin et la visibilité des sportives dans la société. Dans ce cadre, la Banque Palatine a participé au Festival des sportives en lumière organisé à Nice en 2024. Celui-ci a pour ambition de valoriser les dernières productions réalisées mettant en avant des sportives. Banque Palatine est également premier mécène des Trophées Alice Milliat qui ont pour objectif de mettre en avant les acteurs et les actrices du sport au féminin en France. Cette cérémonie réunie plus de 300 participants en présence de ministres, de média…

Depuis 2023, la Banque Palatine a développé une action de mécénat culturel dans différentes régions de France. Afin de contribuer à valoriser la dynamique d’innovation et d’excellence de l’art contemporain dans les territoires, elle est devenue mécène des Musées d’art contemporain de Lyon, Nantes et Bordeaux et du FRAC Sud de Marseille. En parallèle, elle est également devenue mécène de l’Opéra-Comique – Théâtre national de Paris, un fleuron de la création française. Ces engagements ont été reconduits en 2024. Ces mécénats culturels soutiennent la création et l’excellence artistique mais aussi l’accès à la culture pour tous. Ce mécénat a également une vocation sociale et pédagogique car il permet aux structures de développer leurs offres en direction de tous les publics : enfants, retraités, public défavorisé, personnes handicapées, etc. En outre, ils se matérialisent par le développement d’événements artistiques de proximité avec les clients de la Banque, donnant tout son sens à l’expression : « l’art d’être banquier ».

Partenaire de longue date de Série Séries, la Banque Palatine a souhaité en 2022 intensifier son implication avec la création du prix Gloria Palatine. Ce prix a pour ambition d’encourager et valoriser une meilleure représentation des femmes dans le secteur audiovisuel, au cœur du processus créatif et/ou via le propos de l’œuvre. Depuis cette date, la Banque Palatine offre chaque année au duo auteur-producteur gagnant une dotation de 5 000 euros. Ce partenariat démontre la forte implication de la Banque Palatine en faveur de la parité dans l’industrie audiovisuelle, et notamment dans des fonctions d’écriture et de réalisation.

Réalisation à venir

La Banque Palatine poursuit son engagement auprès des athlètes de haut niveau, dans le cadre du Palatine Women Project. Le programme prend de l’ampleur chaque année, cinquante dossiers de candidatures ont été reçus pour la promotion 2025. Le nombre d’athlètes accompagnées sera donc amplifié pour cette nouvelle session.

La Banque Palatine reste également engagée auprès de la Fondation du sport français et a constitué son nouveau Team avec quatre athlètes : Alexandre Léauté, para-cycliste, Élodie Clouvel, pentathlète, Ugo Coussaud, golfeur et Gaëlle Edon, para-athlète spécialiste du tir sportif.

Enfin, la Banque Palatine reconduit son engagement auprès de la Fédération Française de Golf afin de valoriser et rendre accessible au plus grand nombre la pratique sportive.

Dans le cadre de la feuille de route RSE du plan stratégique Palatine 2030, la Banque Palatine s’engage à développer des partenariats avec des associations ou des acteurs locaux dans des projets d’impact sociétaux positifs.

- •renforcer sa contribution dans le cadre du mentorat des athlètes féminines qui souhaitent un accompagnement afin de développer leur projet entrepreneurial par le biais de la création d’un fonds de dotation dédié à ce projet ;

- •maintenir ses engagements en faveur de la lutte contre le cancer par le biais d’Odyssea, Gustave Roussy, cancer at work… ;

- •augmenter sa participation en faveur de projets en lien avec la biodiversité ;

- •maintenir ses engagements en faveur de l’art et la culture.

1.3Gouvernance

1.3.1GOV 1 - Le rôle des organes d’administration et de direction

1.3.2GOV 2 - Informations transmises aux organes d’administration et de direction de l’entreprise et questions de durabilité traitées par ces organes

1.3.2.1Sujets de durabilité traités par les organes d’administration et de direction

Organisation de la gouvernance relative aux enjeux de durabilité de la Banque Palatine

Les instances de prise de décision de la Banque Palatine intègrent la transparence, un comportement éthique, le respect des intérêts des parties prenantes et le principe de légalité. Ils prennent également en compte l’obligation de vigilance quant aux actions de RSE.

Les sujets de durabilité relèvent dans leurs déclinaisons opérationnelles de deux entités au sein de la Banque Palatine : le secrétariat général (direction RSE) et le programme finance durable. La secrétaire générale et la directrice du programme sont toutes deux rattachées, soit à la direction générale, soit à la direction générale adjointe et sont membres du comité de direction générale de la Banque Palatine et invitées au Comité exécutif.

Le Comité exécutif valide la stratégie ESG, s’assure de sa mise en œuvre et supervise la gestion des risques (la composition et la diversité des comités et Conseil d’administration, et de la gouvernance exécutive, les rôles et responsabilités des instances sont détaillés au sein du chapitre 1.3 - Gouvernement d’entreprise).

Le Conseil d’administration se réunit aussi souvent que l’intérêt de la société et les dispositions légales et réglementaires l’exigent et au moins une fois par trimestre. Plusieurs comités spécialisés ont été institués par le conseil et exercent leur activité sous sa responsabilité. Leurs missions sont définies dans le règlement intérieur du Conseil d’administration. Le président de chacun de ces comités dresse un rapport au conseil des travaux du comité sous la forme d’un compte rendu.

Le Conseil d’administration se voit présenter divers sujets RSE pour information et pour décision. Y ont notamment été présentés en 2024 : la déclaration de performance extra-financière de l’année précédente et publiée, le lancement des travaux sur la CSRD, l’avancement de la rédaction du rapport de durabilité, la présentation du questionnaire parties prenantes et ses résultats, des focus sur les actions de la Banque Palatine en lien avec la biodiversité et les actions de mécénat, les projets RSE et finance durable du nouveau plan stratégique Palatine 2030 présentés en séminaire du Conseil d’administration et en conseil, le plan d’audit CSRD. La politique d’égalité professionnelle a également été évoquée.

Ces sujets ont été préalablement présentés respectivement en comité des risques pour la déclaration de performance extra-financière et au comité d’audit pour le rapport de durabilité.

- •trimestriellement en comité de direction générale (environ une quinzaine de directeurs représentants les principaux métiers de la Banque) et notamment à l’occasion du point d’avancement du plan stratégique UP 2024 qui avait identifié des indicateurs extra-financiers sur les thématiques concernant la parité, les encours en épargne financière durable et l’empreinte carbone ;

- •régulièrement en Comité exécutif (ex : accord pour engager la Banque dans une démarche de labellisation de sa démarche RSE, mécénat …).

1.3.3GOV 3 - Intégration des performances en matière de durabilité dans les mécanismes d’incitation

Concernant les membres du Conseil d’administration de la Banque Palatine

Les performances en matière de durablité n’entrent pas en compte dans le calcul des indemnités versées aux administrateurs, présenté dans le chapitre 1.3 du rapport sur le gouvernement d’entreprise.

Concernant les dirigeants effectifs membres de la direction générale

- •une rémunération fixe qui reflète l’expérience professionnelle en lien avec la fonction occupée et les responsabilités exercées et est déterminée par comparaison aux pratiques de marché ;

- •une rémunération variable annuelle indexée à 40 % sur des critères quantitatifs (PNB, COEX et RNPG), 20 % sur des critères liés aux résultats de BPCE et 40 % sur des critères qualitatifs, pouvant représenter, quand les cibles des indicateurs sont atteintes, un montant de 80 % de la rémunération fixe pour le directeur général (50 % pour la directrice générale adjointe) et pouvant atteindre 100 % de cette même assiette (62,5 % pour la directrice générale adjointe) en cas de surperformance. Ces critères sont communs aux membres du Comité exécutif et du comité de direction générale.

L’attribution de la rémunération variable annuelle dépend pour partie de la mise en œuvre des ambitions RSE de la banque. Ces dernières années les indicateurs RSE ont été notamment : l’index égalité professionnelle (5%), l’augmentation des encours ISR (10%), la part de crédits à impact y compris green dans la production de crédit aux entreprises (10%), le taux d’engagement des collaborateurs (5%), l’appréciation de la stratégie green (5%), le taux de NPS (10%).

Le Conseil d’administration, au travers du Comité des rémunérations, a notamment pour responsabilité de fixer le mode et le montant de la rémunération de chacun des dirigeants effectifs. Il s’assure que les enjeux RSE s’inscrivent pleinement dans la politique de rémunération.

1.3.4GOV 5 - Gestion des risques et contrôles internes de l’information en matière de durabilité

Principales caractéristiques du système de gestion des risques et de contrôle interne lié à la procédure d’information en matière de durabilité

1.3.4.1Élaboration et publication des informations en matière de durabilité

Rôles et responsabilités

Au sein de la Banque Palatine, l’élaboration et le traitement de l’information en matière de durabilité relèvent principalement du :

- •secrétariat général comprenant la direction de la RSE et la communication financière ;

- •programme finance durable.

Le secrétariat général, et plus précisément la direction de la RSE, a joué un rôle clé dans la coordination des travaux d’établissement du rapport de durabilité CSRD :

- •animation de la comitologie et gouvernance projet, y compris l’interaction avec les autres entités du groupe qui établissent un rapport de durabilité en propre ;

- •animation renforcée sur les processus de production des indicateurs réglementaires requis par les ESRS, y inclus un dispositif de test associant l’ensemble des entités productrices ;

- •Interaction avec les auditeurs.

Le secrétariat général exerce la responsabilité de la communication financière. Ses principales missions sont les suivantes :

- •coordonner et réaliser les supports de présentation des résultats annuels et semestriels, de la structure financière pour permettre aux tiers de se faire une opinion sur sa solidité financière, sa rentabilité et ses perspectives ;

- •coordonner et préparer la présentation de l’information financière réglementée (rapport annuel et semestriel) déposée auprès de l’Autorité des marchés financiers (AMF).

Dans le cadre de la réalisation du rapport de durabilité, le secrétariat général exerce un rôle clé dans la coordination opérationnelle des travaux menés par l’ensemble des directions contributrices. Il participe au pilotage du projet et intervient sur trois chantiers majeurs :

L’acculturation à la CSRD et le dialogue avec les parties prenantes en co-pilotage avec le programme finance durable :

- •premier objectif de cet axe : présenter et former les collaborateurs de la Banque impliqués dans la production du rapport de durabilité. À cette fin, des fiches pédagogiques ont été fournies et des sessions de formation ont été dispensées afin d’accompagner les métiers et entités contributeurs ;

- •second objectif : développer des outils spécifiques, tels que des questionnaires, afin de recueillir les attentes des parties prenantes quant aux enjeux de durabilité et ainsi renforcer la confiance et les relations avec ces dernières.

Le secrétariat général propose, fait valider et porte la stratégie ESG avec le programme finance durable. Il joue un rôle transverse en assurant les missions clés suivantes :

- •co-construire le plan stratégique Palatine 2030 pour la partie Impact sur les dimensions E, S et G ;

- •développer et déployer l’expertise ESG et assurer la représentation de place et une communication incarnée pour la Banque ;

- •mener et interpréter les veilles scientifique et concurrentielle et accompagner la veille réglementaire ;

- •assurer une coordination globale et accompagner chaque métier tout en mettant en place les synergies nécessaires.

Le secrétariat général et le programme finance durable interviennent plus spécifiquement sur les chantiers suivants :

- •acculturation CSRD : une réunion de présentation de la directive CSRD et de ses enjeux, notamment pour les clients ETI, a été organisée en juin 2024, animée par un expert de ces sujets, rassemblant la Direction Marketing et les commerciaux des deux marchés Entreprises et Banque Privée. Par ailleurs, dans le cadre de la structure Projet CSRD mise en place en juillet 2024, une réunion de formation/d’acculturation a été planifiée en septembre pour l’ensemble des collaborateurs de l’équipe Projet. Celle-ci avait pour objectif de rappeler le contexte et mettre en perspective le projet CSRD, expliquer les attentes réglementaires et stratégiques de la directive, éclairer sur certains concepts nouveaux structurants et leur mise en application, partager l'organisation Projet mise en place au niveau de la Banque Palatine pour mettre en oeuvre la CSRD et partager les bonnes pratiques, les prochaines étapes et les outils/ressources mis à notre disposition par le groupe et au sein de la Banque Palatine ;

- •analyse de double matérialité : cette analyse a été réalisée en deux étapes, pilotée exclusivement par le secrétariat général (pour une description détaillée, cf. ESRS2 IRO1) ;